Autofiscaliteit: wat verandert er weer in 2023?

Als er nu één soort kost is die de afgelopen decennia de meeste fiscale veranderingen heeft ondergaan dan is het wel de aftrekbaarheid van kosten, gerelateerd aan de personenwagen voor zelfstandigen of bedrijfsleiders. De autofiscaliteit is er de afgelopen jaren zeker niet eenvoudiger op geworden.

De btw, aftrekbaarheid van autokosten, de berekening van de fiscale meerwaarde van de personenwagen en het voordeel van alle aard zijn federale materies. De verkeersbelasting is dan weer een regionale bevoegdheid.

Over de jaren is de fiscale aftrek van autokosten stelselmatig verlaagd terwijl het voordeel van alle aard en de brandstofkosten net toenemen, wat een sneeuwbaleffect veroorzaakt: hogere kosten en minder aftrekbaarheid. Bovendien wordt de keuze voor het juiste type wagen steeds moeilijker:

- langere leveringstijden

- het veranderende aanbod

- de versnelling van elektrificatie.

We willen met dit artikel wat extra rugdekking geven.

Vanaf 2023 wordt de vergroening van bedrijfswagens verder ingezet, wat zowel een effect heeft op de vennootschap als de persoon die in de personenbelasting zijn beroepskosten bewijst.

Volgende zaken zijn bepalend voor de fiscale aftrek:

- het type van brandstof

- de datum van aankoop of

- het afsluiten van het lease- of rentingcontract

Wagens met fossiele brandstof

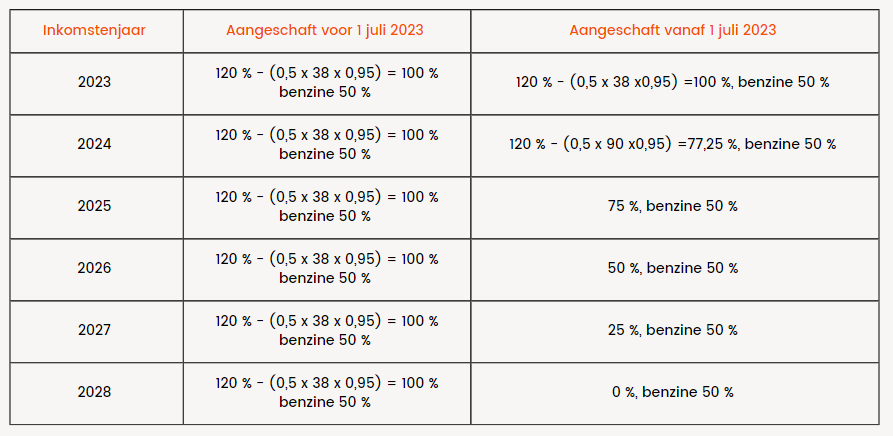

Tot 30 juni 2023 kan je nog een benzine– of dieselwagen aanschaffen (of leasen/huren) waarbij de aftrek bepaald wordt op basis van de bestaande regels, dus in functie van de CO2-uitstoot (de zogenaamde gramformule). Voor wagens aangeschaft vanaf 1 juli 2023 is er een overgangsregeling voorzien die zal worden afgebouwd vanaf inkomstenjaar 2025:

Wil je dus de fiscale aftrek van je wagen met fossiele brandstof behouden voor de ganse bezitsduur dan moet je deze aanschaffen vóór 1 juli 2023. We nemen als voorbeeld een benzinewagen met 110 gr CO2 uitstoot per kilometer.

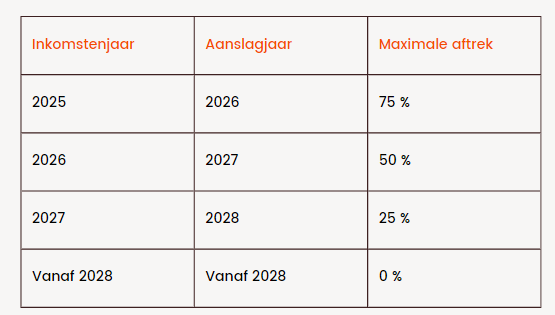

Je merkt aan de hand van het voorbeeld, dat wanneer je een wagen aanschaft vanaf 1 juli 2023, deze al na 2 jaar minder aftrekbaar en na 6 jaar niet meer aftrekbaar is. Wil je graag met diesel of benzine rijden kan je je best nog snel naar de garage begeven.

Hybride wagens

Hybride wagens, de redding van elke zelfstandige: krachtige sport of SUV-wagens met een zeker rijbereik en toch (bijna) 100 % aftrekbaar, mits het om een fiscale hybride wagen gaat. Een relatieve zekerheid zo blijkt.

Een hybride wagen is fiscaal gezien niet altijd een hybride. De fiscale hybride wagen moet aan 2 voorwaarden voldoen:

- de energiecapaciteit van de batterij moet groter zijn dan of gelijk zijn aan 0,5 kWh per 100 kg wagengewicht én

- de CO2- uitstoot moet kleiner zijn dan of gelijk zijn aan 50 gr/km

In functie van de aankoop, lease– of huurdatum zijn de regels complexer geworden:

Een voorbeeld om het verschil aan te tonen: hybride benzinewagen met een 38 gr CO2 uitstoot per kilometer en een energiecapaciteit van de batterij van 0,55 kWh per 100 gr kg wagengewicht. We hebben hier dus te maken met een fiscale hybride.

Emissievrije voertuigen

Of een emissievrij voertuig vanaf de ontginning van de grondstoffen tot en met de uiteindelijke recyclage minder uitstoot zal veroorzaken dan een wagen op fossiele brandstoffen laat ik in het midden. Fiscaal zijn ze op dit moment wel het meest interessant.

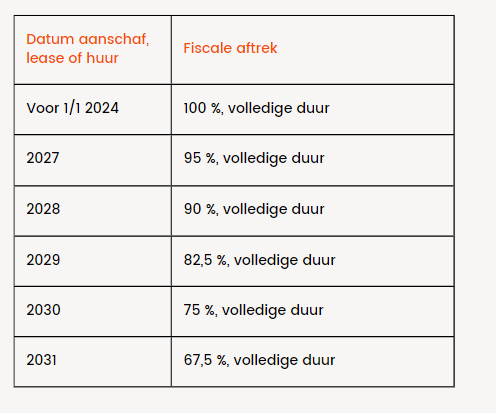

Wanneer je een wagen aankoopt, leaset of huurt tot 31 december 2026 zal deze 100 % aftrekbaar zijn tijdens de volledige duurtijd van bezit. Daarna zal ook de fiscale aftrek gradueel verminderen. Uiteraard onder voorbehoud dat de wetgeving niet wijzigt.

Voordeel van alle aard

Bovenstaande heeft niet enkel een impact op de aftrekbaarheid van de kosten verbonden aan de wagen maar ook op het voordeel van alle aard. Voor de berekening van het voordeel van alle aard wordt naast de catalogusprijs ook rekening gehouden met de CO2-uitstoot. De berekening van het voordeel alle aard voor de bedrijfswagen is, onder andere afhankelijk van de CO2-uitstoot van de bedrijfswagen ten opzichte van de gemiddelde uitstoot van het Belgische bedrijfswagenpark. In de veronderstelling dat het Belgische bedrijfswagenpark steeds groener wordt en je bedrijfswagen deze vergroening niet volgt, zal er een stijging van het voordeel alle aard plaatsvinden.

De referentie-CO2-uitstoot voor 2023 met betrekking tot de voordelen van alle aard voor het persoonlijk gebruik van een firmawagen bedraagt:

- 82 g/km voor voertuigen met benzine-, LPG- of aardgasmotor

- 67 g/km voor voertuigen met een dieselmotor.

De formule voor de berekening van het voordeel van alle aard m.b.t. een firmawagen gaat uit van een referentie-CO2-uitstoot (oorspronkelijk 95 g/km voor diesel, 115 voor benzine). Hoe verder een auto boven die referentiewaarde zit, hoe hoger het voordeel alle aard zal bedrag en hoe meer belasting en sociale bijdragen erop verschuldigd zijn.

Wat kunnen we uit voorgaande concluderen?

Wens je een nieuwe brandstof– of hybride wagen aan te schaffen, dan is vanuit fiscaal oogpunt aan te raden dit vóór 1 juli 2023 te doen. Uiteraard blijft je huidige wagen onderworpen aan de bestaande regels. Wel zal het voordeel van alle aard jaarlijks stijgen waardoor je meer personenbelasting en sociale bijdragen zal moeten betalen. Voor de emissievrije wagen heb je nog wat meer tijd.

Zoals steeds kan je voor concrete vragen of meer uitleg terecht bij je dossierbeheerder.