Goedkoop geld uit de onderneming halen

Update 2026:

De regelgeving rond liquidatiereserves werd de voorbije jaren meerdere keren aangepast. In dit artikel schetsen we de oorspronkelijke context. Voor een actueel overzicht en duiding richting 2026 verwijzen we graag naar ons recente artikel.

Ook de verhoging van de roerende voorheffing onder VVPR-bis is intussen definitief goedgekeurd. Vanaf 1 juli 2026 stijgt het tarief van 15% naar 18%. Denk je aan een dividenduitkering onder VVPR-bis? Hou dan best rekening met dat nieuwe tarief.

Wat is een dividend?

Een dividend is een reeds belaste winst die een onderneming uitkeert aan haar aandeelhouders. Deze ontvangen hun dividend netto. De vennootschap is immers verplicht om een roerende voorheffing in te houden.

Wat zijn de tarieven roerende voorheffing?

In België zijn er diverse tarieven in de roerende voorheffing mogelijk. 30% is het standaardtarief, maar de belastingvoet op het dividend kan variëren van 0 tot 30%. Het is aan de belastingplichtige om de minst belaste (en dus meest interessante) weg te vinden.

Enkele opties

1. Vrijgesteld

De dividenden zijn vrijgesteld van roerende voorheffing tot €800 per persoon (2021). Die vrijstelling telt echter niet onmiddellijk. Om de roerende voorheffing te recupereren, moet je dit op je belastingaangifte vermelden.

2. Dividenden aan 15 % (VVPR bis)

Kleine vennootschappen kunnen een dividend uitkeren aan 15%. De verlaagde voorheffing geldt voor nieuwe vennootschappen opgericht vanaf 01/07/2013 en op kapitaalsverhogingen gedaan vanaf deze datum. Om van dit verlaagd tarief te kunnen genieten, mogen de dividenden ten vroegste uitgekeerd worden uit de winstverdeling vanaf het 3de boekjaar volgend op het boekjaar van de inbreng.

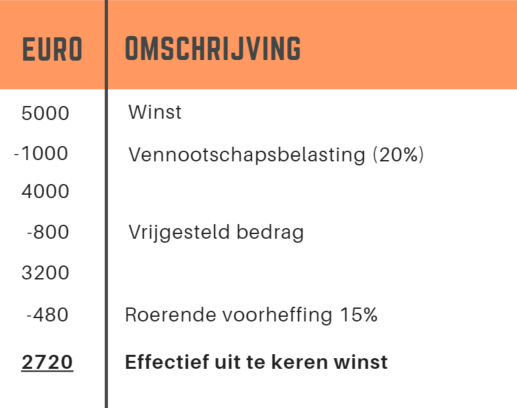

Een voorbeeld aan 15%

Een vennootschap opgericht op 01/02/2014 met einddatum eerste boekjaar op 31/12/2014 heeft een verlaagd tarief uit de winstverdeling van 31/12/2017 (toegekend door de algemene vergadering 2018). Na deze wachtperiode kunnen de historische winsten uitgekeerd worden aan 15%. Nadien heb je de mogelijkheid om ieder jaar aan 15% uit te keren. Dit dividend is enkel toepasbaar voor nieuwe aandelen op naam en in geld volstort.

Vanwege het nieuwe vennootschapsrecht is voor dit verlaagd tarief geen wettelijk minimumkapitaal meer vereist. We lichten bovenstaande even toe in cijfers. Het betreft een onderneming met een winst van €5000.

Omwille van het vrijgestelde bedrag, bedraagt de totale belastingdruk slechts 29.60%. Namelijk (€2720+€800)/€5000=70.40% ofwel een belastingdruk van 29.60%.

3. De liquidatiereserve (vvpr ter)

De liquidatiereserve is een soort van interne spaarpot voor je kapitaal. De kmo vennootschap betaalt een extra bijzondere vennootschapsbelasting van 10%, bovenop de normale belasting van 20%.

Op het moment dat dit dividend effectief uitgekeerd zal worden, zal een extra voorheffing gerekend worden van 20%, 5% of 0%. De hoogte van de voorheffing wordt bepaald door het moment van uitkeren.

Heb je voor een jaar een reserve aangelegd, dan kan je die na 5 jaar uitkeren tegen een gunsttarief van 5%. De wachtperiode van 5 jaar is te tellen per aangelegde reserve. De eerste reserves van dit systeem zijn aangelegd in 2014 en kunnen dus vanaf dit jaar, 2020, uitgekeerd worden aan 5 % roerende voorheffing.

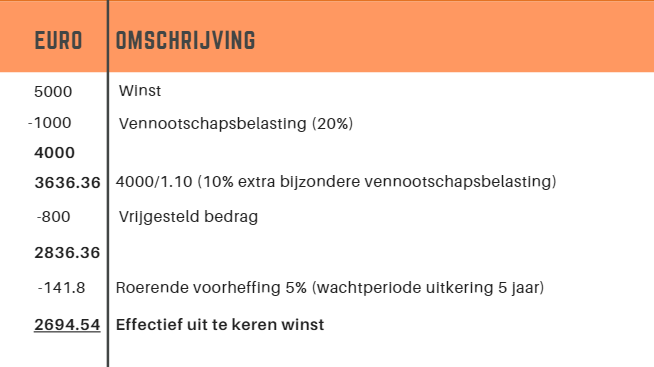

Even in cijfers, rekening houdende met een winst van €5000:

In deze situatie bedraagt de totale belastingdruk 30.11% namelijk:

(€2694,54+€800)/€5000 = 69.89% netto opbrengst of 30,11% totale belastingdruk.

Opgelet, door het nieuwe wetboek van vennootschapsrecht is er een ‘dubbele uitkeringstest’ voor dividenden. Je moet door middel van een balanstest en een liquiditeitstest kunnen aantonen dat het bedrijf kan blijven verder bestaan na de uitkering.

Bij ontbinding en vereffening van de vennootschap, is er geen wachtperiode en kan men onmiddellijk uitkeren aan 0%.

Besluit

Het dividend is een belastingoptimalisatie, die je kan gebruiken om je persoonlijke financiële doelstellingen of dromen te bereiken. Heb je nog verdere vragen rond deze complexere, maar belangrijke materie, dan staan wij voor je klaar!