Hoe kies ik nu een fiscaal interessante wagen?

We krijgen ze dagelijks, vragen van ondernemers die overwegen een nieuwe personenwagen aan te kopen. “Ga ik nog voor een diesel of voor een benzine wagen of toch eerder voor een hybride of een plug-in hybride wagen (PHEV). Of kies ik toch maar voor een elektrisch model?” Geen evidente beslissing die afhangt van een combinatie van praktische en fiscale overwegingen. Laat ons samen even kijken.

Actieradius elektronische wagen & bijhorende aandachtspunten

De afstand die je met een volle batterij kan rijden (de actieradius) ligt tussen de 160 en 735 km als je een gemiddelde van 100 km/uur rijdt. Met een PHEV rijd je dan tussen 25 en 60 km, maar daar heb je natuurlijk de optie om over te stappen naar brandstof.

De Belg rijdt gemiddeld 31,84 km/dag, dus voor de meeste Belgen lijkt dit een haalbare kaart. Het voornaamste probleem stelt zich bij vakantieverplaatsingen. Het is haalbaar om met de elektrische auto te reizen, het vraagt echter wel iets meer planning. Kleine tip: vergeet zeker niet te checken of je je laadpas kan gebruiken onderweg.

De oplaadduur van een batterij varieert nogal en is afhankelijk van de gebruikte laadpaal en de capaciteit van de wagen. Als je normaal oplaadt, dan kan dit tussen de 4 tot 10 uur duren, voor een PHEV tussen 1 en 4 uur.

Hoewel het aantal openbare laadpunten stijgt, blijft het aan te raden te navigeren met de app. In 2021 vind je in het Vlaams en Waalse gewest respectievelijk 5792 en 475 laadpalen.

Je kan ook je wagen thuis opladen al dan niet met behulp van een laadpaal.

Huidige fiscale spelregels (vanaf 2020)

Voor auto’s aangeschaft voor 1/7/2023 (besteldatum) blijft de huidige fiscale regeling van toepassing. Dat betekent hoe hoger de co² uitstoot hoe lager de aftrekbaarheid van kosten.

Door de huidige benadering is bv. een benzineauto met 106 g/co² van 80% (2019) aftrekbaarheid naar 69,65% gegaan (2020). Voertuigen gekocht voor 01/01/2018 blijven voor 75% minimum aftrekbaar in de personenbelasting (eenmanszaken).

Fiscaal aftrekpercentage

Sinds 2020 is er een nieuwe formule voor de berekening van de fiscale aftrekbaarheid van autokosten. De minimum aftrekbaarheid bedraagt 50% en de maximum aftrekbaarheid 100%. Uitzondering: wanneer de wagen een CO²uitstoot heeft boven 200, dan bedraagt het aftrekpercentage 40%.

Zelfladende hybride auto’s zijn aftrekbaar volgens het CO² schema en vallen vanaf 2023 onder het stelsel van fossiele brandstofwagens.

Valse Hybride plug-in wagens hebben een te kleine batterij. Voor de bepaling van de CO² uitstoot moet de CO² waarde genomen worden van een overeenstemmend niet-hybride voertuig. Op de site van Financiën kan je hiervan een lijst terugvinden. Wil je weten of jouw wagen valt onder de categorie ‘valse hybride’? Hier ontdek je er meer over.

Voordeel alle aard (VAA) personenwagen

Omdat je als privépersoon gratis gebruik maakt van een wagen die werd aangekocht door de onderneming of je werkgever, wordt dat gezien als een vorm van loon. Net zoals bij een standaardloon, moet je op dit voordeel ook persoonlijk belastingen betalen.

Dit voordeel kan voor fossiele brandstofwagens oplopen en een voordeel alle aard van €1000/maand is geen uitzondering. Voor de elektrische wagens kan door de hoge cataloguswaarde er zelfs een VAA zijn van bijvoorbeeld € 4971.

De waarde van het VAA wordt geraamd volgens een formule waarbij twee parameters van belang zijn: de cataloguswaarde (incl. btw) × 6/7 en de CO²-uitstoot van de bedrijfswagen. Hoe lager die parameters, hoe lager het VAA en dus de uiteindelijke belasting die betaald moet worden. De volledige formule is de volgende:

VAA=cataloguswaarde x 6/7 x variabel percentage (obv CO² uitstoot)

Het variabel percentage bedraagt minimum 4% en maximum 18% van de cataloguswaarde. Omdat elektrische wagens geen rechtstreekse CO² uitstoten, is daar een minimumbasispercentage van 4% vastgelegd om het VAA te berekenen. Het minimum voordeel bedraagt € 1400/ jaar.

Overgangsregime

Voor hybride wagens aangekocht vanaf 01/01/2023 wordt de aftrekbaarheid van brandstoffen begrensd tot 50%, de elektriciteitskosten niet.

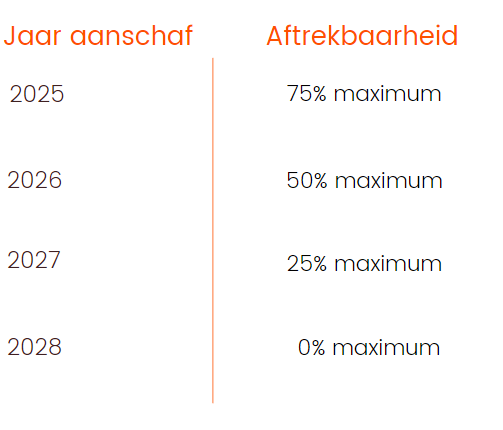

Voor (hybride) personenwagens die rijden op fossiele brandstof (diesel, lpg, cng of benzine) en die worden aangeschaft in de periode tussen 1 juli 2023 en 31 december 2025 geldt een overgangsregeling. De fiscale aftrekbaarheid voor deze auto’s zal geleidelijk aan dalen.

Voor wagens die (deels) op fossiele brandstof rijden en aangeschaft zijn vanaf 01/01/2026, komt een volstrekt aftrekverbod.

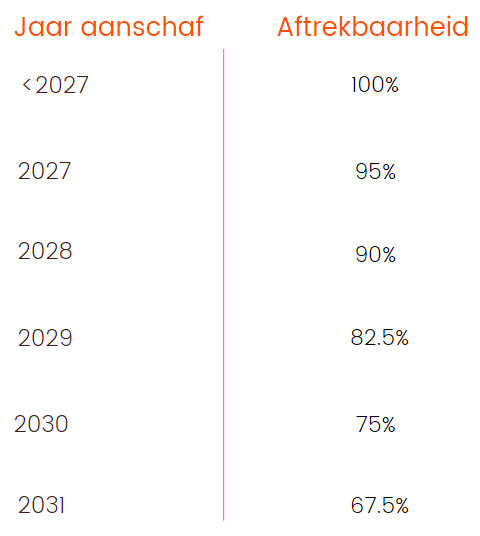

Wat met koolstofemissievrije wagens aangeschaft na 1/1/2027

Voor auto’s die rijden op elektriciteit of waterstof en die aangeschaft worden na 1 januari 2027 daalt de aftrekbaarheid gradueel.

Wat nu?

Wanneer je kijkt naar de betaalbaarheid, zeker wanneer je die relateert aan de verhouding prijs- actieradius, dan kan je begrijpen dat heel wat automobilisten voorlopig nog de boot afhouden om een elektrische wagen te kopen. Voor hen is de aanschaf van een fossiele brandstofwagen voor 1/7/2023 fiscaal nog interessant.

De Plug-in hybride is duurder in aankoop, maar door een hogere fiscale aftrekbaarheid en een lager voordeel alle aard toch een interessante optie, vooral voor de mensen die dagelijks kleinere afstanden doen. Hier combineer je het voordeel van de 2 werelden. Maar niet meer te lang wachten, een eventuele aanschaf voor 1/1/2023 is fiscaal aangeraden.

Elektrische wagens zijn goedkoper in onderhoud. Wanneer je dan ook nog eens thuis de batterij kan opladen met een laadpaal in combinatie met zonnepanelen, dan is de kostprijs per km lager dan die van de klassieke wagen. Dit kan de hogere aanschaffingswaarde compenseren. Een elektrische wagen aanschaffen doe je best voor 1/1/2027 zodat je kan genieten van 100 % fiscale aftrek.

Heb je vragen? Spreek erover met je liberoo dossierbeheerder.