Kapitaalvermindering of uitkering van reserves: wat is fiscaal het voordeligst

Update juni 2026: de verhoging van de roerende voorheffing onder VVPR-bis is intussen definitief goedgekeurd. Vanaf 1 juli 2026 stijgt het tarief van 15% naar 18%. Denk je aan een dividenduitkering onder VVPR-bis? Hou dan best rekening met dat nieuwe tarief.

Ondernemers die middelen uit hun vennootschap willen opnemen, staan vaak voor dezelfde vraag: kiezen we voor een kapitaalvermindering of een uitkering van reserves (dividend)?

Hoewel beide technieken economisch hetzelfde resultaat kunnen hebben – geld naar de aandeelhouder – zijn de fiscale gevolgen sterk verschillend.

1. Kapitaalvermindering: fiscaal neutraal… mits voorwaarden

1.1 Principe

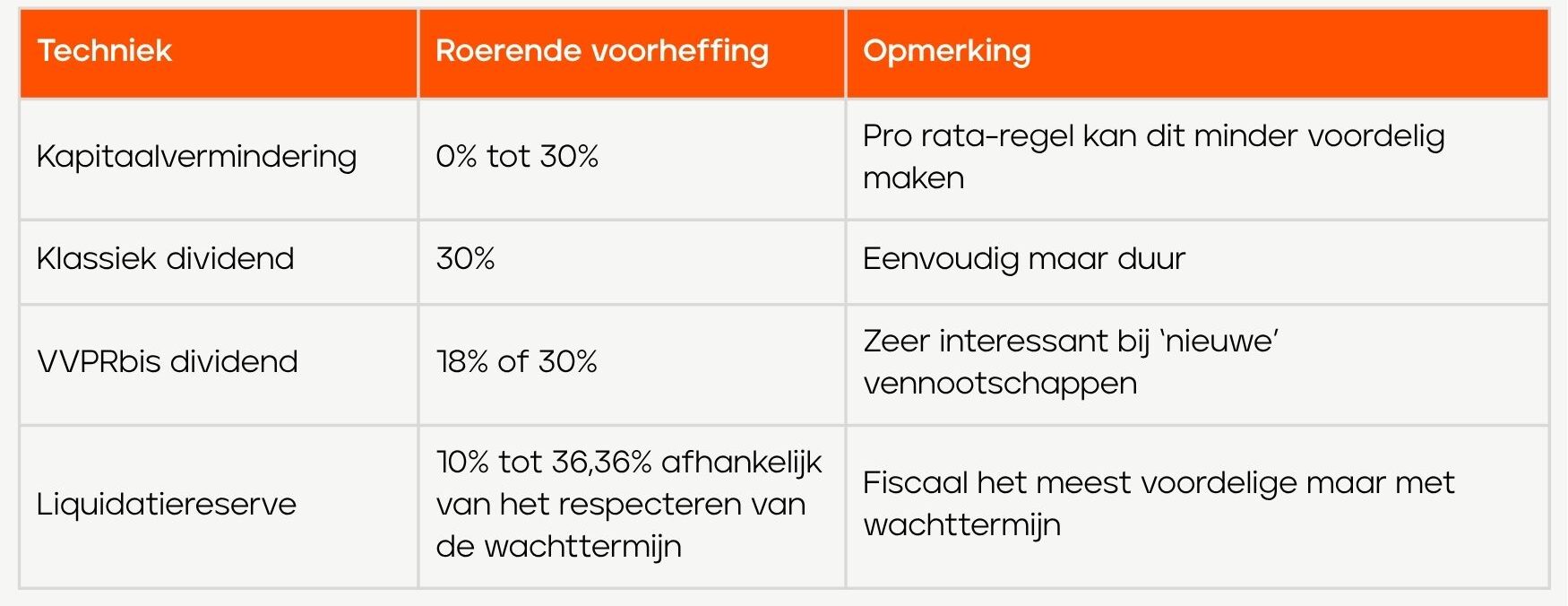

Een kapitaalvermindering houdt in dat het maatschappelijk kapitaal van de vennootschap formeel wordt terugbetaald aan de aandeelhouders. In principe is dit geen dividend en dus niet onderworpen aan roerende voorheffing, zolang het effectief om gestort kapitaal gaat.

1.2 Fiscale volgorde

Sinds de hervorming van het Wetboek Inkomstenbelastingen is de fiscale behandeling van kapitaalverminderingen strenger geworden. Bij een kapitaalvermindering wordt het uitgekeerde bedrag namelijk pro rata geacht te bestaan uit:

- gestort kapitaal

- belaste reserves

- vrijgestelde reserves

Het gevolg is dat een deel van de kapitaalvermindering fiscaal als dividend wordt beschouwd, en dus onderworpen is aan 30% roerende voorheffing, zelfs al keert men “kapitaal” uit.

1.3 Wanneer nog interessant?

Een kapitaalvermindering kan fiscaal voordelig blijven indien:

- de vennootschap hoofdzakelijk uit gestort kapitaal bestaat

- er weinig of geen opgebouwde reserves zijn

- de reserves bestaan uit wettelijke reserves, liquidatiereserves en vastgeklikte reserves. Deze vallen namelijk buiten deze pro rataverdeling.

2. Uitkering van reserves (dividenden)

2.1 Klassiek dividend

De standaardregel is eenvoudig: dividenduitkering = 30% roerende voorheffing

2.2 VVPRbis-regime

Het VVPRbis-regime is verankerd in artikel 269, §2 WIB 92 en laat toe om dividenden uit te keren aan een verlaagde roerende voorheffing indien aan alle wettelijke voorwaarden is voldaan.

Kernvoorwaarden:

- aandelen uitgegeven na 1 juli 2013

- inbreng in geld

- aandelen zijn volledig volgestort

- aandelen op naam en ononderbroken aangehouden

- vennootschap was een kleine vennootschap (art. 1:24 WVV) op het ogenblik van de inbreng

Toepasselijke roerende voorheffing:

- 30%: dividend voor het 3e boekjaar na het jaar van de inbreng

- 18%: dividend vanaf het 3e boekjaar na de inbreng (vermoedelijk vanaf 1 juni 2026, zolang de wet tot verhoging niet gepubliceerd is bedraagt de RV nog 15%).

2.3 Liquidatiereserve

De liquidatiereserve blijft ook in 2026 een zeer interessante techniek.

Mechanisme:

- jaarlijkse aanleg uit de belaste winsten

- eenmalige anticipatieve heffing van 10%

Toepasselijke roerende voorheffing:

Voor de liquidatiereserves aangelegd t.e.m. 31 december 2025 bestaan de volgende opties:

- 5%: bij het voldoen van de 5 jarige wachttermijn

- 6,5%: bij het voldoen van de 3 jarige wachttermijn

- 20%: bij uitkering voor het verstrijken van de 3 jarige wachttermijn

Voor de liquidatiereserves aangelegd vanaf 1 januari 2026 bestaan de volgende opties:

- 6,5%: bij het voldoen van de 3 jarige wachttermijn

- 30%: bij uitkering binnen de 3 jarige wachttermijn

3. Vergelijking in één oogopslag

4. Besluit wat is het meest voordelig in 2026?

Er bestaat geen one-size-fits-all oplossing. Toch kunnen we enkele duidelijke conclusies trekken:

- VVPRbis en liquidatiereserves zijn in de meeste gevallen fiscaal voordeliger dan een kapitaalvermindering.

- een kapitaalvermindering is enkel nog interessant bij een hoog aandeel echt gestort kapitaal.

- een voorafgaande analyse van de samenstelling van het eigen vermogen is cruciaal om onaangename fiscale verrassingen te vermijden.

Als je wenst over te gaan tot een uitkering, contacteer dan eerst je dossierbeheerder. Die zal voor jou de beste optie voorleggen.