Nieuwe spelregels van kostenvergoedingen voor bedrijfsleiders

Vanaf 1 januari 2022 wijzigen de spelregels rond de onkostenvergoedingen voor bedrijfsleiders. Een onkostenvergoeding of een kost eigen aan de werkgever is een kost die door de werknemer of bedrijfsleider wordt betaald voor rekening van de vennootschap. Deze terugbetalingen van kosten zijn niet belastbaar bij de werknemer of bedrijfsleider en zijn aftrekbaar voor de vennootschap. De terugbetaling van deze kosten kan gebeuren op basis van een forfait of via werkelijke bewijsstukken.

Door de spelregels in verband met die onkostenvergoedingen te wijzigen, wil de fiscus een beter beeld krijgen van de kosten eigen aan de werkgever die bedrijven toekennen aan hun bedrijfsleiders en werknemers. Dit wil zeggen dat de fiches 281.10 (werknemers) en de fiches 281.20 (bedrijfsleiders) zullen worden uitgebreid en er een ruimere ficheverplichting komt. Het is belangrijk deze nieuwe meldingsplicht correct na te leven. Indien dit niet gebeurt kan dit ofwel een administratieve sanctie teweegbrengen ofwel leiden tot fiscale niet aftrekbaarheid van de onkostenvergoeding of zelfs aanslag geheime commissielonen.

Tot voor 1 januari 2022 was het voldoende, het bestaan van een terugbetaling van een kost eigen aan de werkgever voor werknemers en bedrijfsleiders te melden op de fiches 281.10 en 281.20. De vermelding van het werkelijk terugbetaalde bedrag was enkel in uitzonderlijke gevallen verplicht.

Vanaf 1 januari 2022 geldt er een verruimde rapporteringsplicht voor vergoedingen betaald vanaf die datum. Dit wil zeggen dat deze verruimde rapporteringsplicht een impact zal hebben op de fiches die begin 2023 zullen worden opgemaakt. Voortaan zal voor elke kostenvergoeding betaald vanaf 1 januari 2022 aan bedrijfsleiders of werknemers het werkelijk terugbetaalde bedrag op de fiche vermeld moeten worden. Ook een afboeking langs de rekening courant van de bedrijfsleider zal als terugbetaling worden aanzien. Met deze maatregelen heeft de fiscus tot doel dubbele aftrek van onkostenvergoeding beter te bestrijden.

Door deze verruimde meldingsplicht schuift de fiscus de bewijslast omtrent de onkostenvergoeding naar de belastingplichtige. Het is dus aan te raden om voor 2022 de onkostenvergoedingen in je bedrijf te herbekijken.

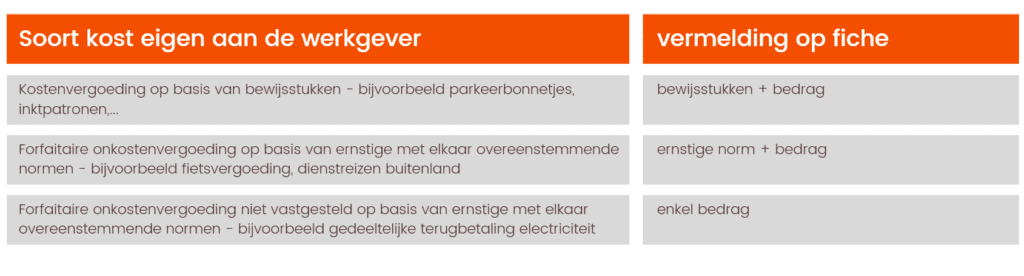

Vanaf aanslagjaar 2023 zullen er op de fiscale fiches 281.10 (werknemers) en 281.20 (bedrijfsleiders) dus 3 mogelijkheden zijn:

Heb je vragen? Neem dan zeker contact op met je liberoo dossierbeheerder. Hij geeft je de nodige rugdekking.