Slim kosten maken

Regelmatig krijgen we de vraag: ‘hoe maak je nu op een slimme manier kosten?’. We gaan er vandaag wat dieper op in.

Beroepsmatige kosten

Voor een ondernemer of een onderneming wordt de verschuldigde belasting berekend op de gerealiseerde winst, de resterende winst na aftrek van alle kosten.

Zo zijn niet enkel de handelsgoederen aftrekbaar, maar ook andere diverse onkosten. Deze diverse onkosten moeten een positief effect hebben op je onderneming. We denken hierbij aan lonen, verwarmingskosten en elektriciteit, telefoon en gsm-kosten, een etentje met klanten en/of prospects, …

Gemaakte kosten moeten ook te verantwoorden zijn binnen je beroepsmatige activiteit.

Aftrekbaarheid

Kosten zijn aftrekbaar aan de hand van een bewijsstuk. Dit kan gaan over een factuur of in sommige gevallen over een kasbon. Let wel, in het geval van een kasbon kan je geen BTW terugvorderen.

Gemaakte kosten zijn gewoonlijk ten volle aftrekbaar van de gerealiseerde winst. Er zijn echter een aantal uitzonderingen op deze regel: restaurantkosten (69% aftrekbaar), eindejaarsgeschenken (50%), bloemen (50%), representatiekosten (50%), autokosten, niet-specifieke beroeps kledij (0%).

Bepaalde kosten ten voordele van de ondernemer of bedrijfsleider zijn eveneens volledig aftrekbaar van de gerealiseerde winst: hierbij denken we aan de opbouw van pensioenen (VAPZ of IPT), verzekeringen en in bepaalde gevallen ook auteursrechten. Deze kosten kunnen je belastbaar resultaat drukken.

VAPZ (Vrij Aanvullend Pensioen Zelfstandige) is een aanvulling op het wettelijk pensioen. Dit wordt betaald met persoonlijke bijdragen. IPT (Individuele Pensioentoezegging) is een individuele levensverzekering. De bijdrage wordt betaald door de vennootschap en is volledig aftrekbaar van de gerealiseerde winst. De bedrijfsleider is de begunstigde van de opgespaarde sommen.

Auteursrechten is een verloningsvorm voor werknemers en bedrijfsleiders toegekend voor het maken van werken in literatuur, wetenschap of kunst. Deze zijn ten volle aftrekbaar van de gerealiseerde winst én in hoofde van de verkrijger belastbaar aan een afzonderlijk belastbaar tarief van 30%.

Verder kunnen ook onkostenvergoedingen toegekend worden aan bedrijfsleiders. Voorbeelden van kosten die aan deze onkostenvergoeding worden onderworpen zijn bv. kilometervergoedingen, dagvergoedingen voor dienstreizen en andere diverse kantoorkosten. Deze kosten worden noch onderworpen aan RSZ, noch aan directe belasting bij de ontvanger.

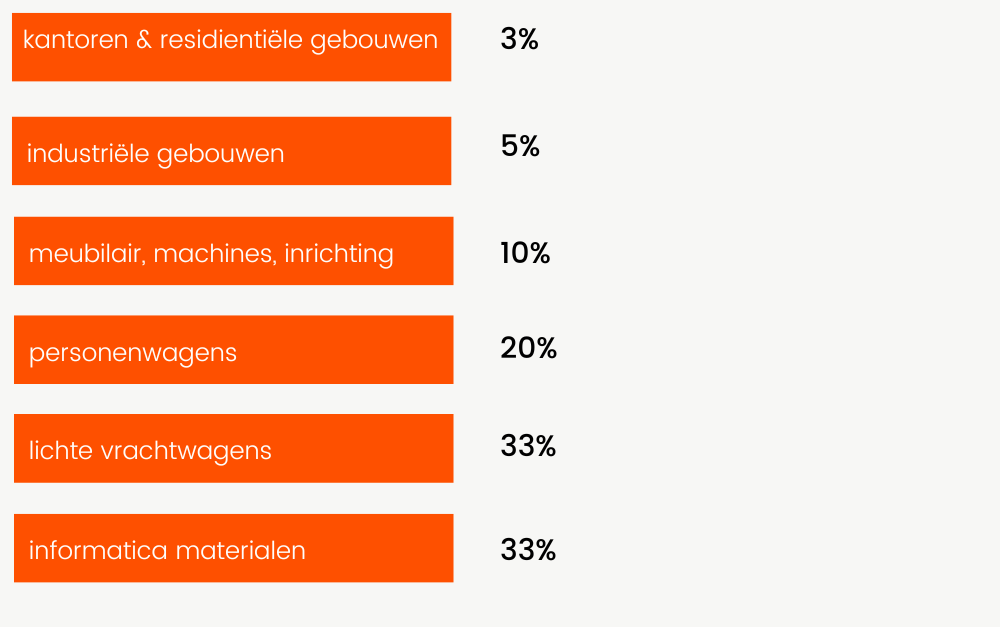

Investeringen

Wanneer een grote uitgave voor een investering zich voltrekt, leidt dit ook tot een kostenaftrek. De volledige investering zal echter niet ten laste komen van het lopende boekjaar, maar wordt gespreid over meerdere jaren volgens percentages die bepaald werden door de fiscus:

Deze percentages stellen het economisch waardeverlies voor als gevolg van het gebruik van deze goederen.

Is het nuttig om kosten te maken?

Alle bovenvermelde kosten geven recht op een belastingbesparing, maar je moet wel nagegaan of het dragen van deze kosten opweegt tegen de belastingbesparing. Voor ondernemingen bedraagt het belastingvoordeel per 100 euro tot 25 euro, voor eenmanszaken tot 50 euro.

Kosten of investeringen moeten een positief effect hebben op de onderneming en te verantwoorden zijn binnen de beroepsactiviteit. Het is belangrijk hier pragmatisch mee om te gaan, uiteindelijk moeten alle kosten ook betaald worden.

Wil je weten of jij je kosten nog kan optimaliseren? Spreek erover met je liberoo dossierbeheerder.