Update: autofiscaliteit in 2024

De regelgeving rond de fiscale aftrekbaarheid van personenwagens werd de laatste jaren meermaals aangepast. Het is daardoor niet verwonderlijk dat de regels niet voor iedereen duidelijk zijn. Deze update brengt hopelijk klaarheid.

Aankoop tot en met 30/06/2023

Alle wagens behouden de fiscale aftrek zoals die op het moment van aankoop van toepassing was en dit voor de volledige gebruiksduur van die wagen.

Aankoop tussen 01/07/2023 en 31/12/2025

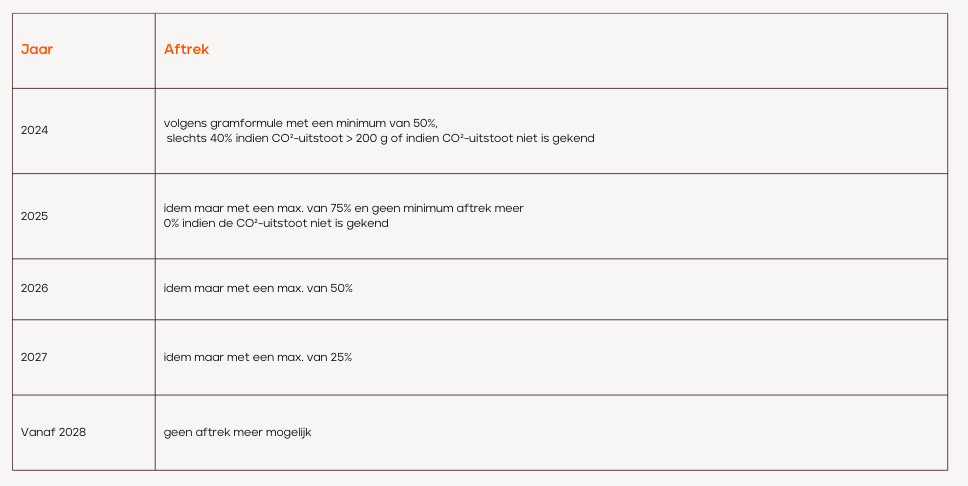

Wagens met verbrandingsmotor, dus ook hybride-wagens

Voor deze wagens geldt een uitdoofscenario van de aftrekregeling op basis van de CO²-uitstoot. Dit wil zeggen dat de aftrek nog steeds wordt bepaald via de onderstaande gramformule maar dat de aftrek wel wordt afgetopt de komende jaren.

Fiscale aftrek = 120% – (0,5% x CO²-uitstoot x coëfficiënt brandstoftype)

Coëfficiënt brandstoftype: diesel = 1, CNG-motor < 12 fiscale PK = 0,90, overige wagens = 0,95

Brandstof (benzine en diesel) voor hybride-wagens (gekocht sinds 01/01/2023)

Aftrek volgens bovenstaande tabel maar met een maximum van 50%. De elektriciteit die wordt geladen blijft wel aftrekbaar volgens de bovenstaande tabel.

Emissievrije wagens

Aftrek 100% gedurende de volledige gebruiksduur van de wagen.

Aankoop vanaf 01/01/2026

Wagens met een verbrandingsmotor

Voor deze wagens is er geen fiscale aftrek meer mogelijk. Ook de forfaitaire aftrek van 0,15 €/km zal voor deze voertuigen niet meer toegepast kunnen worden.

Emissievrije wagens

Rechtspersonenbelasting

Vanaf 2026 zullen ook VZW’s en stichtingen die onderworpen zijn aan de rechtspersonen-belasting 25% belasting betalen op de niet-aftrekbare autokosten.

Laadpalen

Publiek toegankelijke laadpalen die in gebruik worden genomen voor 31/08/2024 kunnen nog genieten van een verhoogde aftrek van 150%. Wordt de laadpaal later in gebruik genomen of is de laadpaal niet publiek toegankelijk dan bedraagt de aftrek 100%. Vanaf 2030 zal de aftrek van een laadpaal beperkt worden tot 75%.

Kleine ondernemingen hebben recht op de investeringsaftrek indien de laadpaal wordt geïnstalleerd aan het bedrijfsgebouw. De investeringsaftrek kan nooit toegepast worden als de laadpaal bij de bedrijfsleider of werknemer thuis wordt geplaatst ook al is dat de maatschappelijke zetel van de vennootschap.

De verhoogde kostenaftrek van 150% (of voorheen 200%) kan niet gecombineerd worden met de investeringsaftrek.

Heb je vragen over de fiscaliteit van je wagen? Neem dan zeker contact op met je dossierbeheerder.